Suomen kiinteistömarkkina - Q1/2026

Vuoden 2026 ensimmäinen kvartaali vahvisti kiinteistömarkkinan elpymisen jatkuvan. Transaktiovolyymi nousi poikkeuksellisen korkeaksi yksittäisen asuntoportfoliokaupan siivittämänä, mutta aktiivisuutta nähtiin useissa segmenteissä. Lähi-idän konflikti on tärkein muuttuja koko loppuvuodelle.

Keskeiset havainnot – Q1/2026

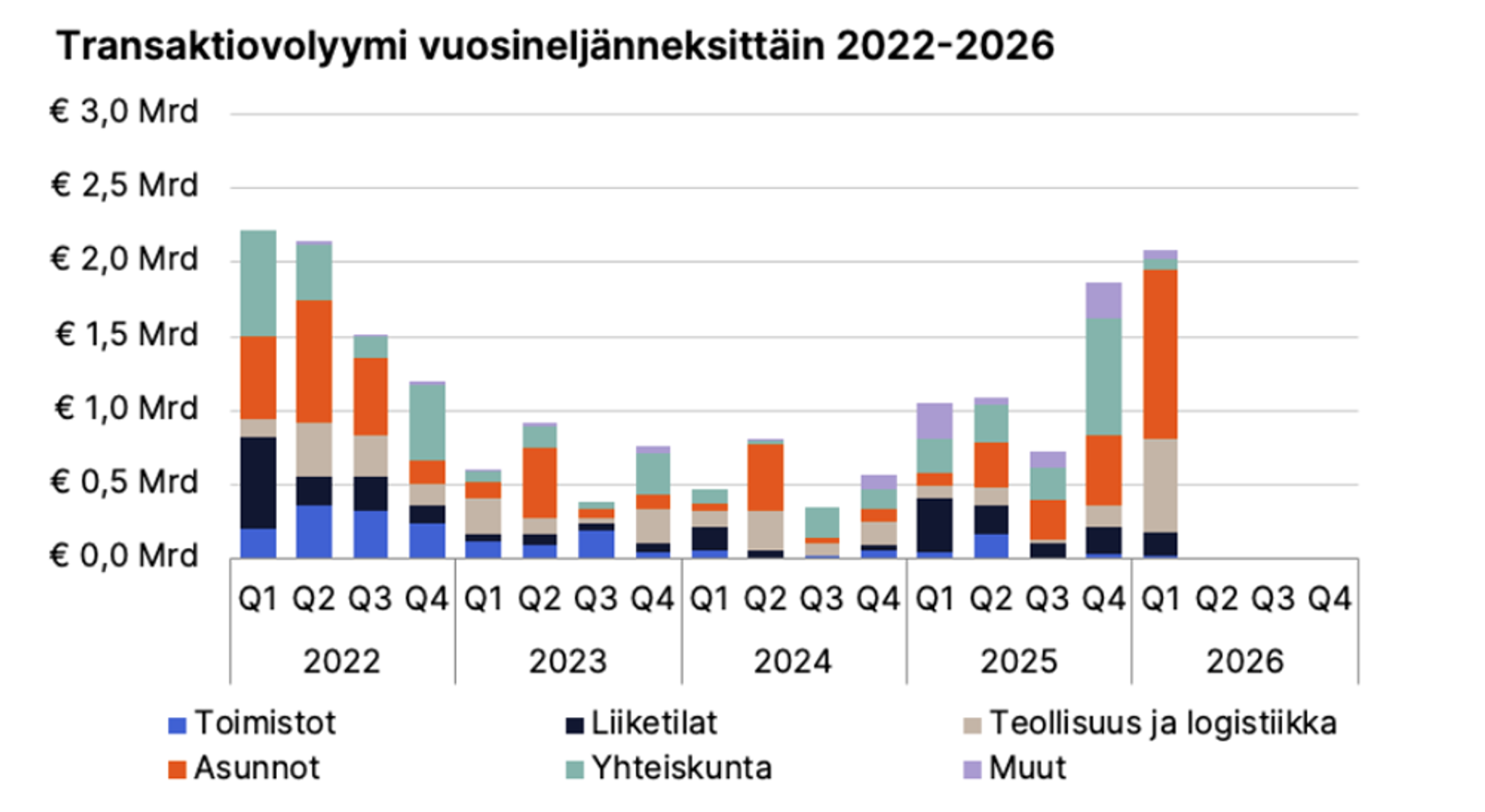

- Historiallinen transaktiovolyymi: Q1/2026 kokonaisvolyymi nousi poikkeuksellisen korkeaksi Varman ja Kojamon (nyk. Lumo Kodit) noin 900 miljoonan euron asuntotransaktion siivittämänä. Asuntosegmentin kvartaali oli kaikkien aikojen korkein ja teollisuus- ja logistiikkasegmentin kvartaali oli kaikkien aikojen toiseksi korkein.

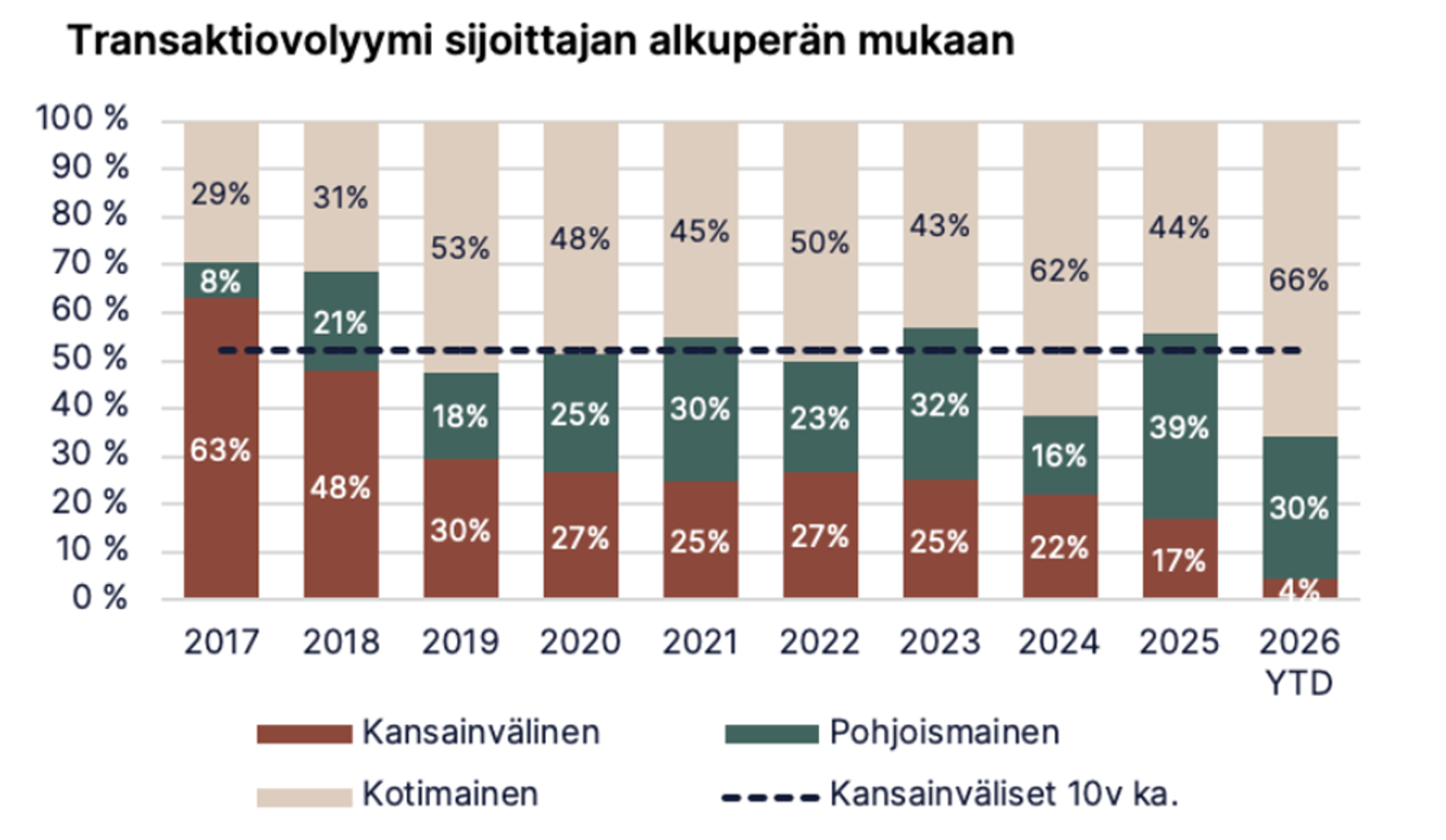

- Pohjoismaiset sijoittajat aktiivisia: Kansainvälisten sijoittajien osuus pysyi korkeana. Teollisuus- ja logistiikkasegmentissä osuus kohosi lähes 90 prosenttiin, ja ruotsalaiset sijoittajat jatkoivat aktiivisina kyseisen segmentin lisäksi liiketilamarkkinassa.

- Polarisaatio syvenee: Sijoittajakysyntä keskittyy valikoivasti tiettyihin segmentteihin: asuntoihin, logistiikkaan, päivittäistavaravetoisiin liiketiloihin ja yhteiskuntakiinteistöihin. Toimistomarkkina odottaa edelleen laajempaa käännettä.

- Makrotaloudellinen epävarmuus kasvaa: Lähi-idän konfliktin nostattama energiainflaatio on kääntänyt korko-odotukset nousuun, mikä rajaa prime-tuottovaatimusten lisälaskuja.

Elpyminen jatkuu, mutta lähi-idän konflikti varjostaa

Toimintaympäristö on muuttunut nopeasti alkuvuoden aikana. Lähi-idän konflikti on kiihdyttänyt energiainflaatiota, nostanut korko-odotuksia ja heikentänyt kasvuennusteita. Sama epävarmuus, joka väritti vuotta 2025, jatkuu, mutta sijoittajat etsivät silti aktiivisesti kohteita vahvoihin perustekijöihin nojaavista segmenteistä.

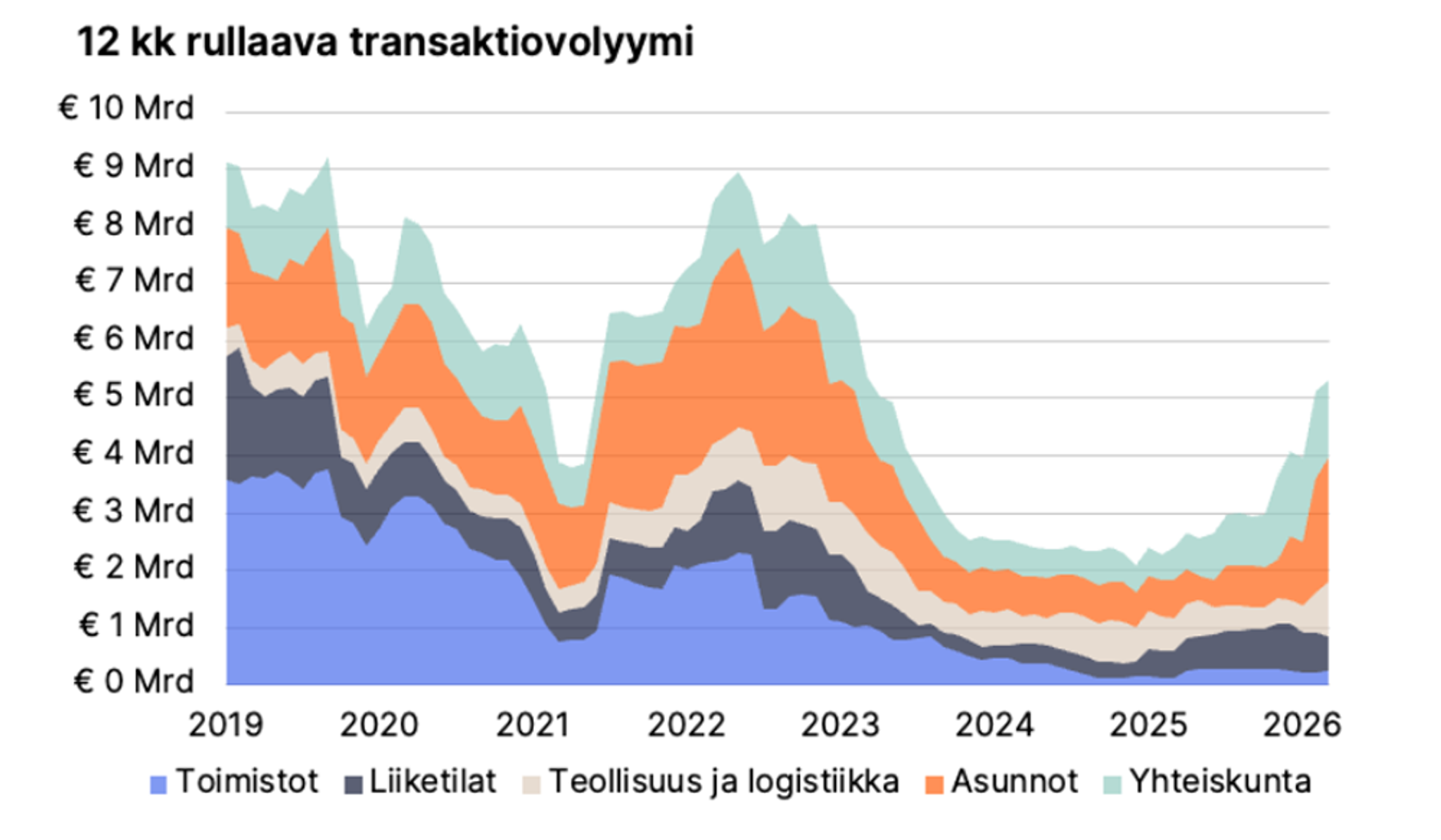

Q1/2026 asuntojen transaktiovolyymi kohosi historiallisen korkeaksi yksittäisen suuren asuntoportfoliokaupan siivittämänä, mutta alkuvuonna aktiivisuus näkyi laajasti eri segmenteissä. Teollisuuden ja logistiikan kvartaali oli kaikkien aikojen toiseksi korkein ja liiketilojen kaupankäynti jatkui vakiintuneella tasolla. Toimistomarkkinan volyymi pysyi vaisuna.

Alkuvuoden suuret transaktiot heijastivat laajemmin samaa sijoittajakysyntää, mikä näkyy muualla Euroopassa. Kojamo osti Varmalta lähes 4 800 asuntoa noin 900 miljoonalla eurolla, mikä on yksi Suomen kiinteistömarkkinahistorian suurimmista yksittäisistä kaupoista. Ruotsalainen Catena hankki Urban Partnersilta seitsemän logistiikkakohteen portfolion noin 197 miljoonalla eurolla, ja Stendörren osti Sjöblomin suvulta 14 varasto- ja pienteollisuuskiinteistöä 123 miljoonalla eurolla. Liiketilapuolella Nordisk Renting osti Keskon Oulun K-Citymarket-hankkeen noin 50 miljoonalla eurolla.

Kansainväliset sijoittajat pitävät likviditeettiä yllä

Kansainvälinen pääoma on edelleen keskeisessä roolissa Suomen kiinteistömarkkinan likviditeetin tukemisessa. Kotimaisten avoimien rahastojen ja eläkesijoittajien pysytellessä pääosin myyjäpuolella, ulkomaiset sijoittajat, erityisesti pohjoismaiset ja etenkin ruotsalaiset, ovat hyödyntäneet ostotilaisuuksia aktiivisesti. Q1:n kansainvälisten sijoittajien kokonaisosuus oli 34 prosenttia, mutta teollisuuden ja logistiikan segmentissä osuus kohosi lähes 90 prosenttiin.

Suomi on säilyttänyt asemansa osana kansainvälisten sijoittajien kohdemarkkinoita. Pohjoismaisessa vertailussa Ruotsin kiristyvä kilpailu on lisännyt kiinnostusta Suomen liiketila- ja logistiikkakohteiden suuntaan, joissa tuottotaso ja sisääntulokynnys ovat houkuttelevia. Euroopan laajemman kiinteistömarkkinan näkökulmasta asunto- ja logistiikkasegmentit ovat säilyneet allokaation kärjessä myös institutionaalisilla sijoittajilla ja rahoittajilla.

Kotimaiset institutionaaliset sijoittajat pysyvät pääosin myyjäpuolella kuluvana vuonna. Tämä luo edelleen selkeitä ostotilaisuuksia, joita hyödyntävät sekä kotimaiset suuret toimijat että kansainväliset sijoittajat, joilla on valmius toimia nopeasti ja suurella volyymilla.

Segmenttikohtainen kehitys: voittajat ja odottajat

Vuoden 2025 ja Q1/2026 kaupankäyntivolyymit osoittavat selkeästi, mitkä segmentit johtavat markkinaa. Asunnot, logistiikka, päivittäistavaravetoiset liiketilat ja yhteiskuntakiinteistöt ovat kysynnän kärjessä. Yhteistä näille on pitkä kassavirta ja/tai rakenteelliset kysynnän ajurit.

Asuntomarkkinassa tarjontasykli on kääntynyt. Pääkaupunkiseudun uudistuotanto supistuu vuoteen 2028 saakka, käyttöasteet ovat toipumassa ja ylitarjonta purkautumassa. Tilanne ei vielä näy vuokrissa, mutta odotamme muutosta ensi vuodesta alkaen. Logistiikassa kaupankäynti oli poikkeuksellisen vilkasta, vaikka vajaakäyttö on noussut. Rakenteelliset ajurit pitävät sijoittajien uskon vahvana pitkällä aikavälillä ja ensiluokkaiset kiinteistöt ja sijainnit houkuttelevat vuokralaisia. Liiketilamarkkinassa päivittäistavarakauppa ja big box -kohteet ovat defensiivisiä tuotteita, jotka ovat suoriutuneet vahvasti myös haastavassa kuluttajaympäristössä.

Toimistomarkkina odottaa edelleen laajempaa käännettä. Kokonaisvajaakäyttö pääkaupunkiseudulla nousi 15,3 prosenttiin, mutta polarisaatio näkyy: ydinkeskustan Grade A -toimistojen vajaakäyttö oli 5,8 prosenttia, ja vuokrausaktiviteetti on käytännössä pandemian jälkeisellä ennätystasolla. Laajempi sijoitusmarkkinan elpyminen edellyttänee kansainvälisten sijoittajien paluuta, ja nämä ovat olleet poissa toimistomarkkinasta jo yli kolme vuotta.

Korot kääntymässä, riskipreemio kapenee

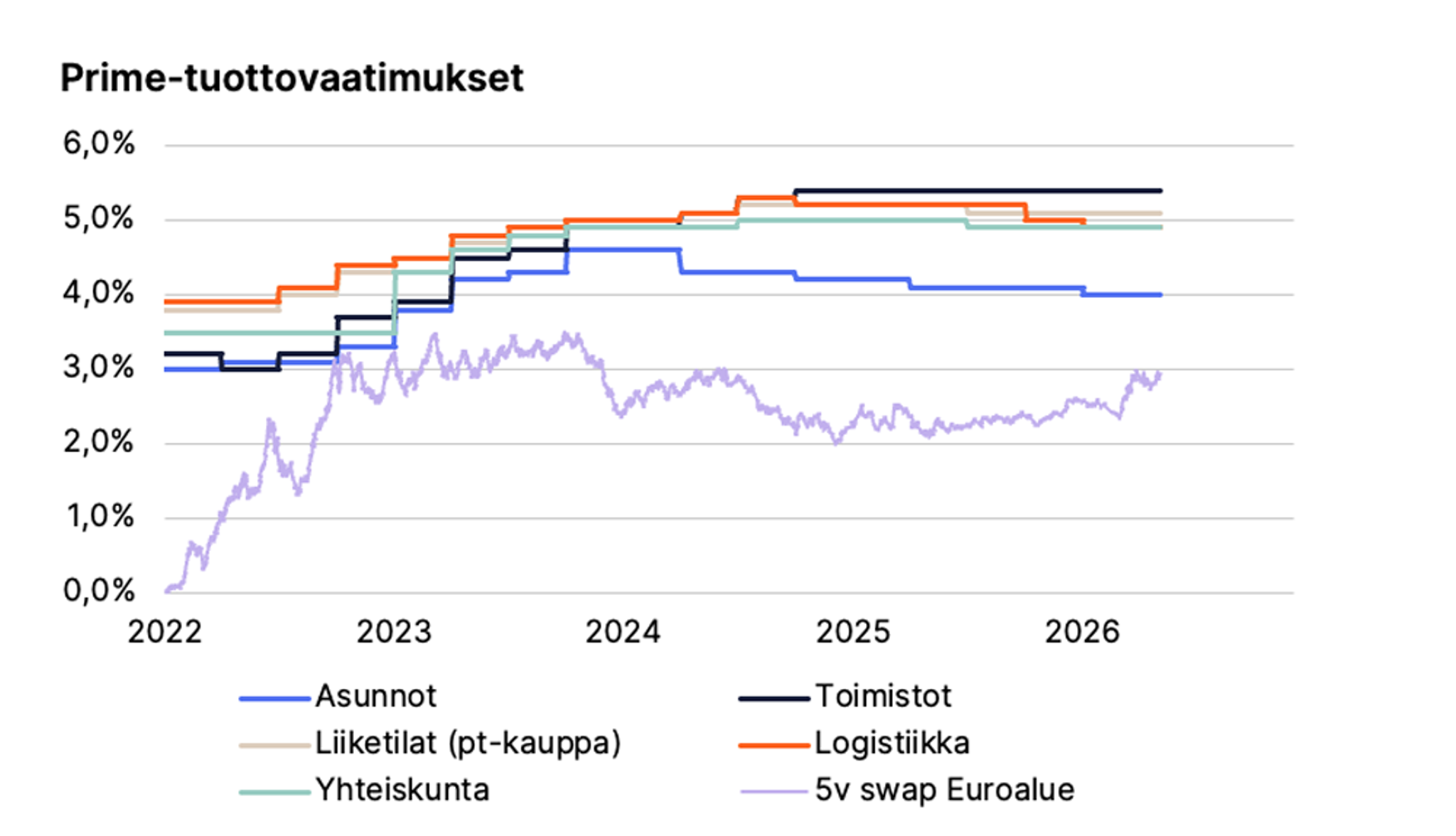

Lähi-idän konflikti on muuttanut rahapolitiikan näkymän nopeasti. EKP piti talletuskoron 2,0 prosentissa huhtikuussa, mutta markkinat hinnoittelevat nyt koronnostoja loppuvuodelle. Nordea odottaa talletuskoron nousevan 3 prosenttiin vuoden 2026 loppuun mennessä. Energiainflaatio toimii keskeisenä ajurina.

Pitkät markkinakorot ovat nousseet, mikä nostaa yritysten velkarahoituksen kustannuksia ja heijastuu suoraan kiinteistösijoitusten tuottovaatimuksiin. Rahoituksen saatavuus prime-kohteissa on silti hyvä; pankit ovat aktiivisia, ja marginaalit ovat pysyneet maltillisina laadukkaille kohteille. Asuin- ja logistiikkakiinteistöt ovat edelleen velkarahoituksen suosituimpien sektoreiden joukossa.

Newsecin Q1 tehty tuottovaatimusennuste vuodelle 2027 osoitti maltillista laskua kaikissa pääsegmenteissä, mutta kohonneet riskittömän koron odotukset asettavat nyt rajoituksia. Tuotamme tuottovaatimusennusteen kvartaaleittain, ja seuraava pitkän ajan ennuste tehdään toukokuun aikana.

Katse eteenpäin

Q1/2026 vahvistaa, että Suomen kiinteistömarkkina on elpymissyklissä, mutta sykli etenee jatkossa valikoidusti. Vahvat segmentit keräävät pääomaa, toimistomarkkina odottaa käännettä, ja geopoliittinen epävarmuus pitää ennustettavuuden haastavana. Lähi-idän konfliktin kesto ja vaikutus energiahintoihin sekä korkokehitykseen ovat tärkein muuttuja koko loppuvuodelle.

Newsec arvioi transaktiovolyymin jatkavan kasvuaan vuonna 2026, kun kotimainen pääoma aktivoituu asteittain ja kansainvälinen kysyntä pysyy vahvana. Käynnissä olevaa elpymisen sykliä varjostaa vielä kuitenkin moni tekijä, joten elpymisen askeleet ovat vielä varovaisia.

Alla olevissa raporteissa on tarkempia tietoja segmenttikohtaisesta kehityksestä vuoden viimeisellä neljänneksellä.

Markkinaraportti Q1 2026 Asunnot

Markkinaraportti Q1 2026 Liiketilat

Markkinaraportti Q1 2026 Teollisuus ja logistiikka

Markkinaraportti Q1 2026 Toimistot

Markkinaraportti Q1 2026 Yhteiskuntakiinteistöt

Lisätietoja:

Valtteri Vuorio

Head of Research,

Newsec Advisory in Finland

valtteri.vuorio@newsec.fi

+358 40 705 3093

Ladattavat markkinaraportit sisältävät perustietoja edellisen vuosineljänneksen kiinteistömarkkinoista. Tarkemmat tiedot segmenteittäin ja osamarkkinoittain ovat saatavilla Newsecin tilattavista markkinaraporteista. Newsec tarjoaa Suomen kattavimman tiedon asuin-, toimisto- ja logistiikkamarkkinoista. Lisätietoja saat ottamalla yhteyttä markkinakatsaukset@newsec.fi.

Yksityiskohdat

Julkaisupäivä

260506

Muoto

Kieli

Suomi