Suomen kiinteistömarkkina - Q4/2025

Elpyminen jatkuu – kasvun edellytykset vahvistuvat. Suomen kiinteistösijoitusmarkkinoiden vire vahvistui Q4/2025 aikana. Kahden poikkeuksellisen hiljaisen vuoden jälkeen markkina on siirtynyt muun Euroopan mukana elpymisen sykliin. Transaktiovolyymi nousi 4,6 miljardiin euroon ja yli kaksinkertaistui vuodesta 2024. Samalla kauppojen lukumäärä kasvoi yli 50 prosenttia, mikä kertoo laaja-alaisemmin markkinan aktivoitumisesta. Newsec arvioi elpymissyklin jatkuvan koko markkinassa vielä muutaman vuoden ajan ennen siirtymistä selkeämpään kasvun sykliin. Kehitys ei kuitenkaan ole yhtenäistä, vaan eri kiinteistösektorit etenevät syklissä eri tahdissa.

Keskeiset havainnot – Q4/2025

- Kiinteistömarkkina elpyi vahvasti vuonna 2025: Transaktiovolyymi nousi 4,6 miljardiin euroon vuonna 2025, joka on 110 % korkeampi, kuin vuonna 2024.

- Vahva viimeinen neljännes: Q4/2025 transaktiovolyymi 1,8 miljardia euroa oli korkein vuosineljännes kiinteistökaupankäynnin osalta 13 neljännekseen.

- Kansainväliset sijoittajat ovat takaisin: Kansainvälisten sijoittajien osuus nousi jälleen yli 50 prosentin. Markkinassa nähtiin niin uusia kuin palaavia sijoittajia. Etenkin ruotsalaiset sijoittajat ovat palanneet vahvasti markkinaan.

- Suuria transaktioita: Portfoliotransaktioiden osuus kasvoi kiinteistömarkkinassa etenkin kansainvälisten sijoittajien ostaessa usean kohteen portfolioita.

Vahvistuva transaktioaktiviteetti

Vuonna 2025 Suomen kiinteistötransaktiovolyymi nousi 4,6 miljardiin euroon, mikä tarkoittaa yli 110 prosentin kasvua edellisvuodesta. Vuoden viimeisellä neljänneksellä, joka on usein vuoden aktiivisinta aikaa kiinteistökaupoilla, transaktiovolyymi oli noin 1,8 miljardia euroa, ja Q4 muodostui näin volyymiltaan korkeimmaksi neljännekseksi 13 kvartaaliin.

Markkina on vahvistunut asteittain, ja portfoliokauppojen osuus nousi vuonna 2025 korkeaksi, kattaen yli puolet koko sijoitusvolyymista. Suuntaus kohti suurempia transaktioita, joissa on mukana useita kiinteistöjä, on jatkunut läpi vuoden ja voimistui edelleen Q4:n aikana. Tämä heijastaa elpyvää markkinaa, jossa sijoittajat hakevat mittakaavaa ja kansainväliset sijoittajat tuovat pääomaa Suomeen.

Lokakuun jälkeen Suomessa on toteutunut useita merkittäviä kiinteistökauppoja. Norjalainen Storebrand rantautui Suomen asuntomarkkinaan ostamalla kahdessa erillisessä transaktiossa noin 80 miljoonan euron edestä asuinkiinteistöjä Cityconilta ja Toivo Groupilta. Newsec toimi ensimmäisessä kaupassa myyjän neuvonantajana. Ruotsalainen Prisma Properties puolestaan hankki Keskolta 59 miljoonan euron arvoisen päivittäistavarakauppaportfolion, vahvistaen asemaansa Suomen liiketilamarkkinassa. Logistiikkasegmentissä saksalainen Sicore Real Assets osti Urban Partnersin ja Pontos Groupin kehittämän DHL Expressin logistiikkaterminaalin.

Näiden lisäksi markkinassa nähtiin Ylvan merkittävän kiinteistöportfolion myynti Kevalle noin 188 miljoonalla eurolla sekä laaja pohjoismainen järjestely, jossa Public Property Invest hankki SBB:ltä huomattavan julkisten kiinteistöjen portfolion.

Kokonaisuutena transaktioiden lukumäärän kasvu kertoo markkinan elpymisestä jopa volyymin kehitystä selvemmin. Vuoden aikana toteutettiin yli 210 kiinteistökauppaa, ja Q4:llä kirjattiin 63 transaktiota, mikä on korkein kvartaalikohtainen määrä 13 neljännekseen.

Suurten sijoittajien paluu markkinaan etenkin ulkomailta ja näiden valmius toteuttaa mittavia yksittäisiä transaktioita, yhdessä uudelleen vahvistuneen sijoittajaluottamuksen kanssa, tukevat positiivisesti kehittyvän markkinatilanteen säilymistä. Sijoittajat ovat kuitenkin edelleen valikoivia, ja toimijat, joilla on valmius sijoittaa kiinteistöihin, ovat tyypillisesti perusteellisesti markkinaan ja kohteisiin perehtyviä, ja keskittyvät vahvoihin perustekijöihin nojaaviin kohteisiin.

Kansainväliset sijoittajat tuovat likviditeettiä

Kansainvälinen pääoma oli keskeisessä roolissa Suomen kiinteistömarkkinan likviditeetin tukemisessa vuonna 2025. Kotimaisten avoimien rahastojen ja eläkesijoittajien pysytellessä vielä suurelta osin sivussa, ulkomaiset sijoittajat toivat noin 2,4 miljardin euron edestä pääomaa Suomeen, mikä vastasi yli puolta koko transaktiovolyymista. Markkinassa nähtiin sekä palaavia että uusia sijoittajia Pohjoismaista, muualta Euroopasta ja Yhdysvalloista.

Sijoittajien luottamus Euroopan kiinteistömarkkinoihin on vahvistunut, ja Suomi on vakiinnuttanut asemansa osana kansainvälisten sijoittajien kohdemarkkinoita. Globaalisti kiinteistövarainhankinta kasvoi vuonna 2025, ja pääomavirrat suuntautuvat selkeästi myös Pohjoismaihin. Alueen vakaa poliittinen toimintaympäristö, ennustettava sääntely sekä pitkän aikavälin demografiakehitys ja kaupungistuminen tukevat sijoittajien kiinnostusta.

Suomessa kotimaisten institutionaalisten sijoittajien aktiivisuus on toistaiseksi ollut rajallista. Eläkesijoittajien varovaisuutta selittää osin käynnissä oleva eläkeuudistus, ja erikoissijoitusrahastojen toimintaa ovat rajoittaneet lunastukset. Markkinan vakiintumisesta kertoo kuitenkin se, että OP on ilmoittanut avaavansa jälleen kiinteistörahastojensa merkinnät ja lunastukset, mikä tukee näkemystä kotimaisen pääoman asteittaisesta paluusta laajemmin markkinaan.

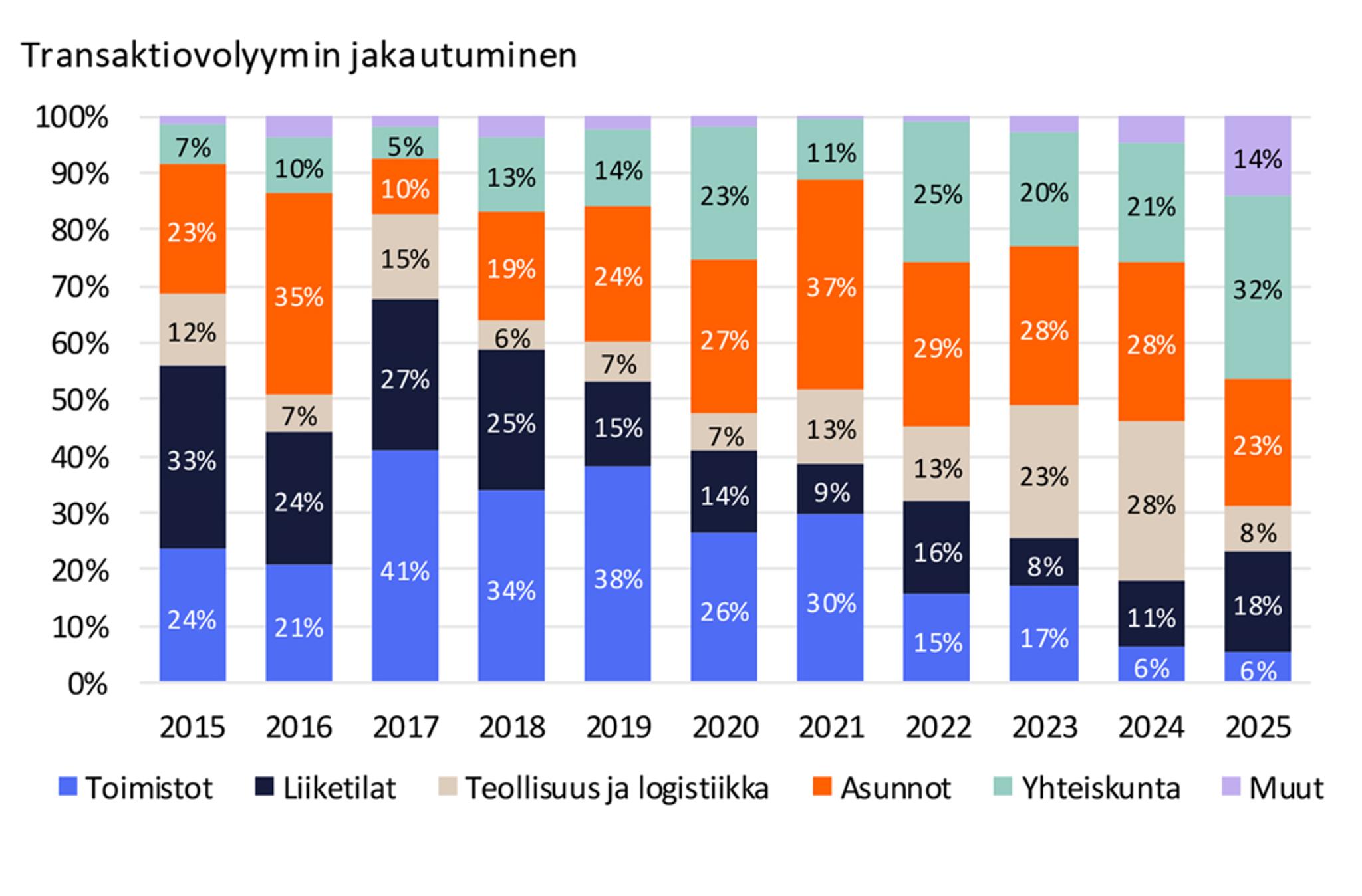

Pääosassa yhteiskuntakiinteistöt ja liiketilat

Sijoitukset vuonna 2025 kohdistuivat erityisesti yhteiskuntakiinteistöihin ja liiketiloihin. Asuntotransaktiot piristyivät volyymin osalta selvästi, vaikka transaktioiden määrä oli vielä matala. Logistiikan volyymi jäi matalaksi, mutta pienteollisuuskiinteistöistä käytiin aktiivisesti kauppaa. Toimistomarkkina odottaa yhä laajempaa käännettä. Hotellisektori on puolestaan aktivoitunut usean vuoden tauon jälkeen vahvasti.

Pitkät vuokrasopimukset, ennustettava kassavirta, demografia ja kaupungistuminen tukevat erityisesti asuntoja, logistiikkaa sekä yhteiskuntakiinteistöjen ja liiketilojen eri alasegmenttejä. Toimistomarkkinassa merkittävää käännettä ei vielä ole nähtävissä, mutta hinnoittelu on muodostunut houkuttelevaksi tuottovaatimusten noustua, samalla kun parhaat kohteet säilyttävät asemansa vuokramarkkinoilla.

Korkotaso pysyy suhteellisen vakaana

EKP on pitänyt ohjauskoron 2 prosentissa kesäkuusta 2025 lähtien, ja Euroalueen inflaation ennustetaan pysyvän lähellä tavoitetta. Markkinat odottavat rahapolitiikan kevennyssyklin pitkälti päättyneen, ja korkotason odotetaan pysyvän vakaana jonkin aikaa. 5 vuoden EUR-swapin nousu sekä Saksan finanssipoliittinen elvytys tukevat näkemystä, että euroalueen korot hakeutuvat ennemmin loivaan nousuun kuin laskuun.

Euroalueen pankkien halukkuus rahoittaa kiinteistömarkkinaa on säilynyt hyvänä erityisesti korkealaatuisissa kohteissa, painopisteen ollessa asuin- ja logistiikkakiinteistöissä. Marginaalit ovat kiristyneet prime-kohteissa kilpailun myötä, myös Pohjoismaissa, ja näkymä on vakaa. Samalla pankit säilyttävät varovaisen luottopolitiikan, korostaen kestävää kassavirtaa sekä maltillisia velkaviputasoja.

Suomen talouteen odotetaan lievää kasvua 2026-2027. Korkea työttömyys ja kuluttajien luottamus ovat yhä rasitteena merkittävämmälle elpymiselle, mutta tähän odotetaan lievää parantumista, joka tukee myös kiinteistömarkkinan eri segmenttejä.

Yhdysvaltojen kauppapolitiikkaan liittyvä epävarmuus voi edelleen heijastua sijoittajien riskinottohalukkuuteen ja viivästyttää päätöksentekoa tietyissä kiinteistösektoreissa.

Tuottovaatimukset lievässä laskussa

Prime-kohteiden tuottovaatimukset laskivat keskimäärin hieman vuoden 2025 aikana. Vahvistunut kysyntä kohdistui erityisesti parhaisiin asuin-, logistiikka-, yhteiskuntakiinteistö- ja päivittäistavarakaupan kohteisiin, joissa nähtiin tuottovaatimusten laskua. Newsec odottaa tuottovaatimusten jatkavan maltillista laskua myös ensi vuonna pääsegmenteissä sijoittajakysynnän vahvistuessa.

Perusskenaariossamme prime-asuntokohteiden tuottovaatimuksissa on kuitenkin rajallisesti lisälaskuvaraa. Pitkien korkojen ennustetaan pysyvän vakaana tai nousevan hieman, mikä kaventaa riskipreemiota. Erityisesti euroalueen riskittömän koron, Saksan 10 vuoden valtionlainan, ennustettu loiva nousu lisää ennusteessamme lievää nousupainetta prime-asuinkiinteistöjen tuottovaatimuksiin keskipitkällä aikavälillä.

Katse eteenpäin

Vuoden 2025 kehitys luo selkeän positiivisen lähtökohdan vuodelle 2026. Transaktiomarkkina jatkaa elpymistä, hinnoittelu on suurelta osin asettunut ja kansainvälinen pääoma tukee likviditeettiä. Syklin seuraava vaihe riippuu ennen kaikkea rahoitusympäristön vakaudesta ja kotimaisten sijoittajien asteittaisesta aktivoitumisesta.

Talouden näkymä Suomessa on edelleen laimea, mutta epävarmuus on vähentynyt. Lukuunottamatta Yhdysvaltoja, ennustettavuus on parantunut, mikä tukee sijoituspäätöksiä. Pohjoismaisessa vertailussa Suomi on seurannut kehityksessä muita markkinoita viiveellä, mutta riskikorjatun tuoton sekä Ruotsia ja Tanskaa pienemmän kilpailun näkökulmista asetelma on sijoittajille houkutteleva.

Transaktiovolyymi ja kauppojen lukumäärä ovat edelleen pitkän aikavälin keskiarvojen alapuolella, mutta Newsec arvioi markkinan saavuttavan nämä tasot kuluvan vuoden aikana. Ennustemallimme viittaa noin 20 prosentin kasvuun transaktiovolyymissa, mikä nostaisi Suomen kiinteistötransaktiovolyymiin vuonna 2026 arviolta noin 5,5 miljardin euron tasolle.

Alla olevissa raporteissa on tarkempia tietoja segmenttikohtaisesta kehityksestä vuoden viimeisellä neljänneksellä.

Markkinaraportti Q4 2025 Asunnot

Markkinaraportti Q4 2025 Liiketilat

Markkinaraportti Q4 2025 Teollisuus ja logistiikka

Markkinaraportti Q4 2025 Toimistot

Markkinaraportti Q4 2025 Yhteiskuntakiinteistöt

Lisätietoja:

Valtteri Vuorio

Head of Research,

Newsec Advisory in Finland

valtteri.vuorio@newsec.fi

+358 40 705 3093

Ladattavat markkinaraportit sisältävät perustietoja edellisen vuosineljänneksen kiinteistömarkkinoista. Tarkemmat tiedot segmenteittäin ja osamarkkinoittain ovat saatavilla Newsecin tilattavista markkinaraporteista. Newsec tarjoaa Suomen kattavimman tiedon asuin-, toimisto- ja logistiikkamarkkinoista. Lisätietoja saat ottamalla yhteyttä markkinakatsaukset@newsec.fi.

Yksityiskohdat

Julkaisupäivä

260128

Muoto