Uusi kiinteistösykli lähestyy

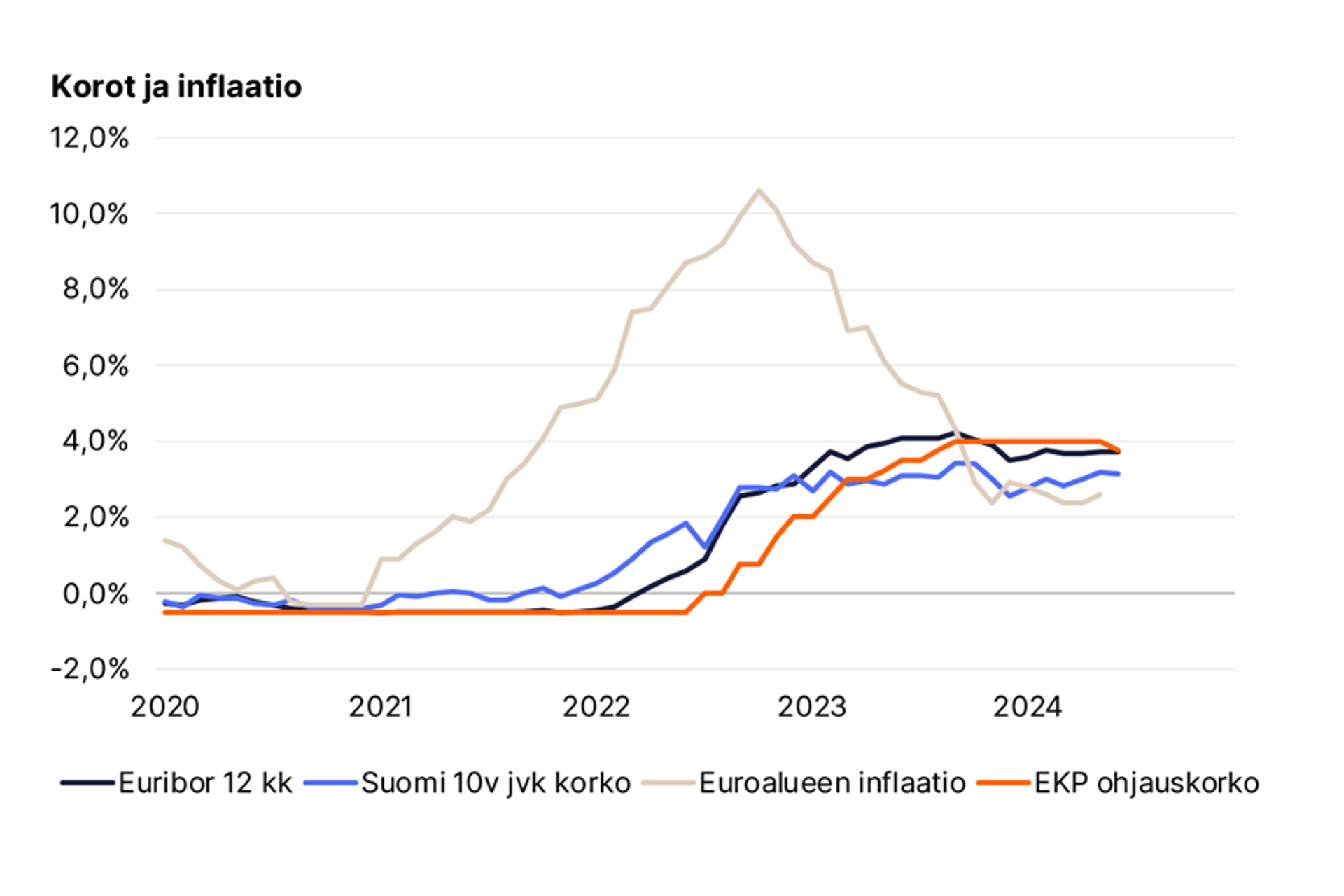

Euroopan keskuspankki (EKP) aloitti ensimmäisenä merkittävänä keskuspankkina koronalennukset kokouksessaan 6. kesäkuuta. Seuraamamme ohjauskorko, talletuskorko, laskettiin 0,25 prosenttiyksiköllä ja on nyt 3,75 prosenttia. EKP:n tavoite on varmistaa, että inflaatio palautuu kahden prosentin tavoitteeseen, jossa sen ennustetaan olevan ensi vuonna.

18. KESÄKUUTA 2024

▪ 10 Lukuaika

Jaa

Katseet kohti tulevia koronlaskuja

Rahapoliittisessa syklissä on eri vaiheita. Olemme nyt eläneet rajoittavan syklin eri vaiheita melkein kaksi vuotta. Ensimmäinen vaihe oli nopea ja voimakas korkotason kiristys: 450 peruspistettä hieman yli vuodessa. Sitten siirryttiin pitovaiheeseen, jota kesti 9 kuukautta.

Koronlaskusta huolimatta rajoittava sykli jatkuu yhä. Kunhan EKP on varma, että kahden prosentin inflaatiotavoite on saavutettu, voi neutraalin rahapolitiikan sykli alkaa. Katseet ovat siis tulevissa inflaatioluvuissa ja koronlaskuissa. Lähivuosien koronlaskujen mahdollisen mittaluokan on arveltu olevan 1–2 prosenttiyksikköä.

Koronlasku ja markkinoiden odotukset piristävät markkinatunnelmia ja lisäävät kiinteistöjen myyntimääriä asteittain, mutta eivät vielä merkittävästi. Tälle vuodelle ei Suomen kiinteistömarkkinoilla ole odotettavissa vielä suurehkoa kiinteistökaupankäynnin aktiviteetin paluuta. Kiinteistömarkkina on hitaasti kääntyvä laiva ja Suomi on pienenä reunamarkkinana epälikvidi muuhun Eurooppaan verrattuna.

Koronnostojen vaikutus kiinteistökaupankäyntiin

Keskuspankkien koronnostojen vaikutukset ovat vähentäneet kiinteistökauppojen määrää, etenkin kun ostajat vaativat kiinteistösijoituksista korkeampia tuottovaatimuksia. Korkeammat tuottovaatimukset merkitsevät alhaisempia kauppahintoja. Toimijat, joiden ei tarvitse myydä, eivät ole halukkaita hyväksymään alennuksia. Tämä on vähentänyt merkittävästi kiinteistösijoitusmarkkinoiden likviditeettiä.

Kiinteistömarkkinoiden kaltaisilla hitaasti kääntyvillä ja epälikvideillä markkinoilla uudelleenhinnoitteluprosessi voi kestää kauan. Tämä johtuu osaltaan siitä, että kiinteistöjen arvonmääritys tulee hieman perässä. Samanaikaisesti rahapolitiikan rajoittavan syklin pidentyminen on aiheuttanut vaikeuksia sopivan hinnoittelun määrittämisessä riskitöntä korkoa eli joukkovelkakirjojen tuottoja ja hyväksyttäviä lainakustannuksia vastaan.

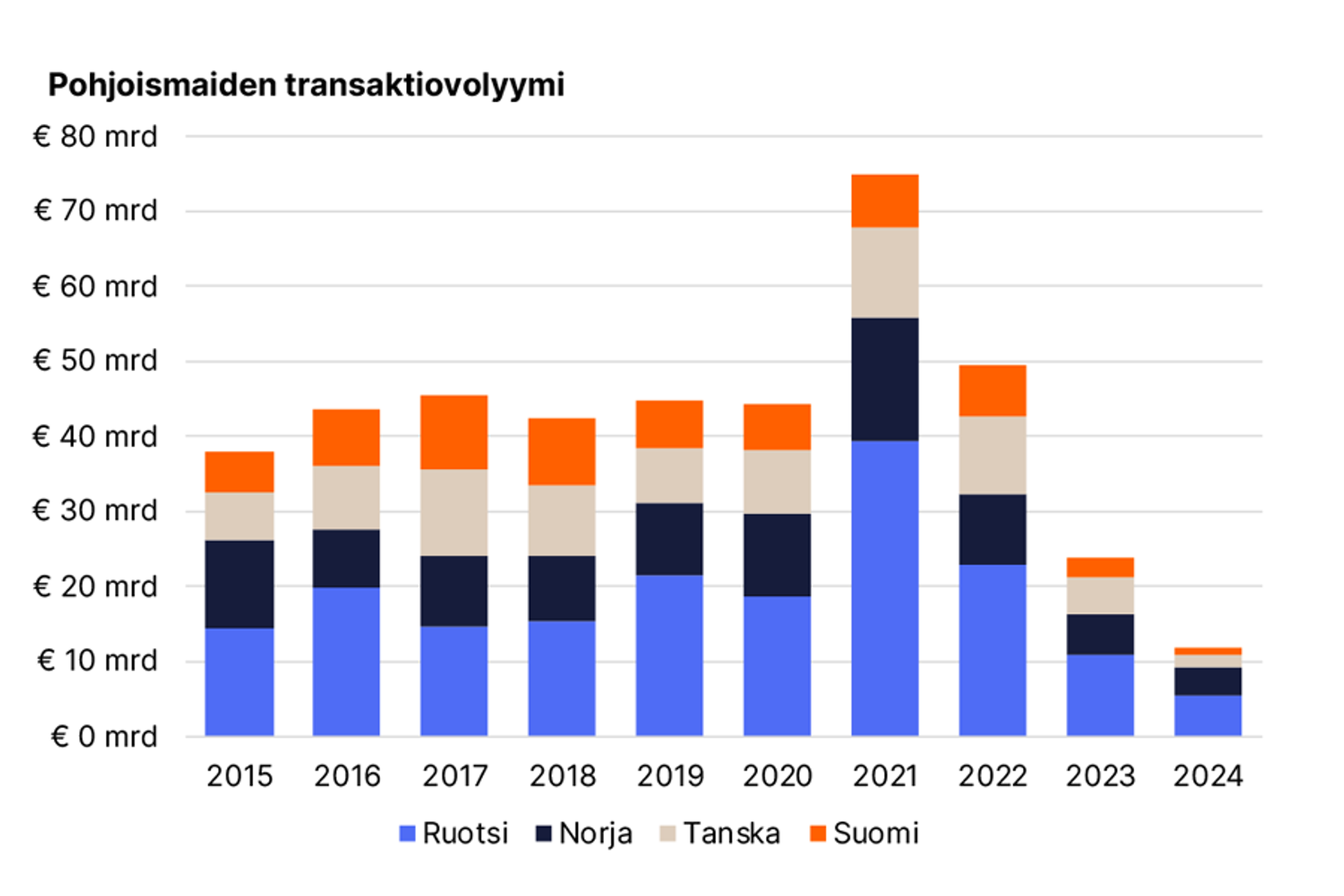

Vuonna 2023 MSCI:n mittaama maailmanlaajuinen kiinteistökaupankäynnin määrä väheni 48 prosenttia edellisestä vuodesta. Vastaavasti Euroopassa kiinteistökaupankäynti väheni 51 prosenttia. Pohjoismaissa kaupankäynti väheni 54 prosenttia ja Suomessa 62 prosenttia Newsecin seurannan mukaan.

Vuoden 2024 ensimmäisellä neljänneksellä kiinteistökauppojen määrä laski 17 prosenttia vuoden 2023 vastaavasta neljänneksestä maailmanlaajuisesti. Suomen vuoden 2024 ensimmäisen neljänneksen transaktiovolyymi oli 20 prosenttia pienempi vuotta vastaavaan ajankohtaan verrattuna. Pohjoismaissa kokonaisuudessaan kiinteistökaupankäynti on kuitenkin alkanut vuonna 2024 aktiivisemmin kuin viime vuonna.

Suomi on siis reagoinut voimakkaammin nykyisen rahapolitiikan sykliin kuin muu Eurooppa tai Pohjoismaat. Tahmeaan aktiviteettiin vaikuttaa moni asia.

Suomessa on Saksan tapaan avoimista kiinteistörahastoista vedetty runsaasti rahoja pois. Osa rahastoista ovat olleet tämän vuoksi aktiivisesti myyntilaidalla, joka osaltaan nostaa kaupankäyntivolyymia mutta toisaalta pitää rahastot poissa ostopuolen aktiviteetista vähentäen kysyntää yleisesti.

Korkojen nousun myötä velkarahoituksen saatavuus kiinteistösijoituksiin on heikentynyt merkittävästi, mikä vähentää sijoitusmahdollisuuksia. Suomessa ei ole merkittävästi vaihtoehtoisia rahoitusratkaisuja, ja kiinteistösijoitusten rahoituksessa pankit ovat ensisijainen rahoituslähde. Lisäksi Suomessa joukkovelkakirjamarkkinat kiinteistörahoituksessa ovat melko pienet verrattuna esimerkiksi Ruotsiin.

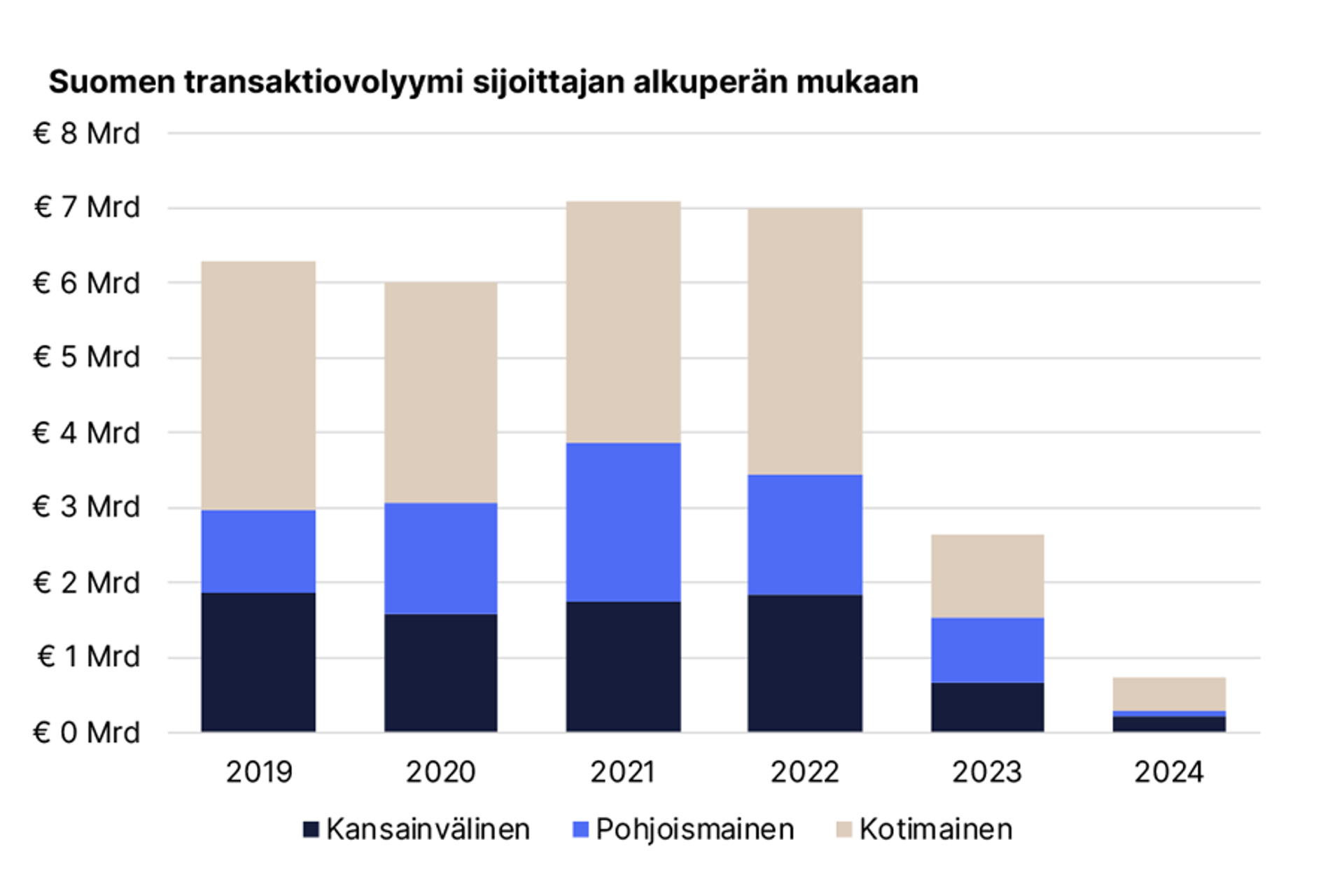

Suomessa institutionaaliset sijoittajat, ennen kaikkea eläkeyhtiöt, ovat merkittäviä kiinteistösijoittajia. Nämä ovat kuitenkin olleet poissa ostopuolelta niin viime kuin tänä vuonna vähentäen likviditeettiä. Eläkeyhtiöt ovat tehneet vai muutamia kiinteistösijoituksia, ja yhtiöt ovat keskittyneet nykyisten sijoitusten kehittämiseen tai aiemmin aloitettuihin rakennushankkeisiin.

Sijoittajakunta, joka on loistanut vielä vuonna 2024 poissaolollaan, ovat pohjoismaiset sijoittajat. Pohjoismaisten sijoittajien edellisen viiden vuoden keskimääräinen osuus sijoituksista on ollut 25 prosenttia, kun se vuonna 2024 on ollut vasta noin 10 prosenttia. Muiden kansainvälisten sijoittajien suhteellinen osuus on vuonna 2024 pysynyt samalla tasolla kuin edellisen viiden vuoden keskiarvo, noin 27 prosenttia.

Muita syitä tahmeaan alkuvuoteen on muun muassa se, että Suomen kiinteistömarkkinat ovat suhteellisen pienet ja vähemmän likvidit verrattuna esimerkiksi Ruotsiin, mikä voi tehdä suurten kauppojen toteuttamisesta vaikeampaa. Viime vuonna ja tänä vuonna yksittäisten kiinteistöjen osuus kaupoista on ollut poikkeuksellisesti suurempi kuin portfolioiden. Ennen vuotta 2023 yli 50 miljoonan euron transaktioiden osuus kokonaisvolyymista on ollut reilusti yli 50 prosenttia, kun viime ja tänä vuonna pääpaino on ollut alle 50 miljoonan euron transaktioissa.

Lisäksi eri kiinteistösegmenttien fundamentit vaikuttavat Suomessa tahmeaan kaupankäyntiin. Muun muassa toimistot ovat olleet Suomessa haastavassa tilanteessa Euroopan aktiivisimman etätyöskentelyn vuoksi. Asunnoissa puolestaan on etenkin pääkaupunkiseudulla muusta Euroopasta poiketen ylitarjontaa markkinassa vaikuttaen alhaiseen vuokrankasvuun.

Koska käänne alkaa kiinteistömarkkinoilla?

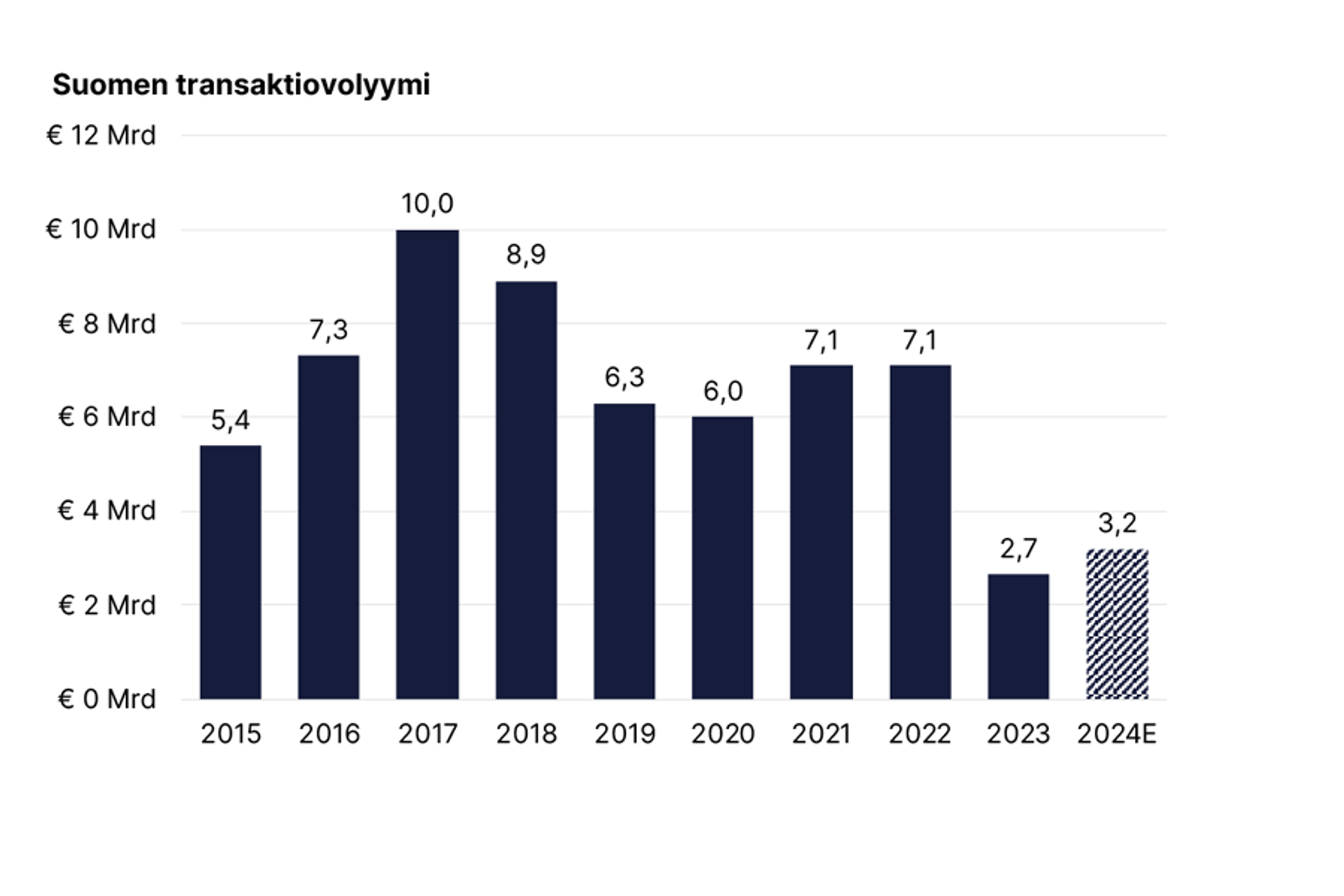

Newsec odottaa, että vuonna 2024 kiinteistökaupankäyntivolyymi nousee 20 prosenttia viime vuodesta. Nousu painottuu näillä näkymin vuoden loppupäähän nykyisten ja tulevien kaupankäyntiprossien sekä ennustetun koronlaskujen perusteella. Huomattavaa lisäystä ei siis ole luvassa vielä tähän vuoteen. Käänne on kuitenkin käsillä ja se oletettavasti tapahtuu loppuvuodesta alkaen nykyisen skenaarion perusteella.

Kiinteistösijoitusmarkkinat ovat alkaneet varautumaan laskukauden syklin vaihtumisen nousukauden sykliksi. Merkkejä on siitä, että kiinteistösijoittajat, niin kansainväliset kuin kotimaiset, alkavat palata markkinoille ja markkinoille tulee uusia investointeja. Moni eurooppalainen kiinteistöindeksi osoittaa nyt hieman parempaan suuntaan, ja OMX-Nordic kiinteistöindeksi on varovaisesti noussut.

Inflaatio on Suomessa hidasta ja kotitalouksien parantunut ostovoima alkaa tukemaan yksityisen kulutuksen elpymistä. Talous alkaa ennusteiden mukaan elpymään, ja työpaikkoja syntyy, joka tukee kiinteistömarkkinoita. Rakentaminen on vähäistä, koska ylitarjontaa on vielä purkamatta ja rakennuskustannukset ovat korkeat. Vuokrien ja hintojen nousun näkymät alkavat kirkastua. Rahoituskustannukset ovat lisäksi alkaneet hieman laskea.

Talouskasvun ja demografian osalta Suomella on tunnettuja haasteita. Mutta yllätyksiäkin voi tapahtua. Kaupunkien väestönkasvu voi olla ennustettua nopeampaa ja talouskasvua voisi kiihdyttää, jos kuluttajien luottamus omaan ja Suomen talouskehitykseen vahvistuu odotettua paremmin ja vienti kasvaa ennakoitua nopeammin.

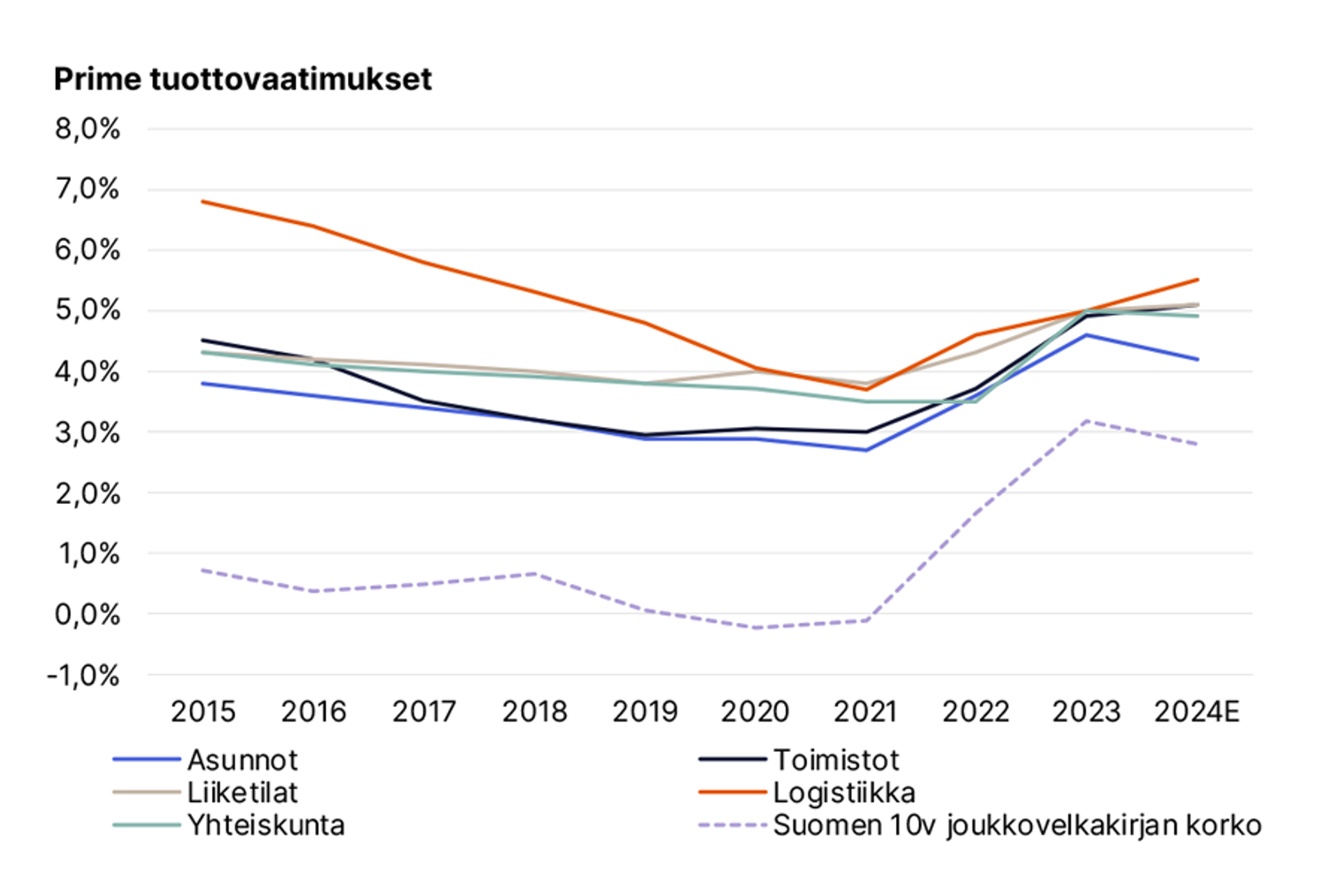

Merkkejä syklin tulevasta kääntymisestä on hieman tapahtunut jo. Suomessa muun muassa parhaimpien asuntokohteiden kysyntä on tarjousten määrän ja tasojen perusteella kasvanut. Prime-tuottovaatimusta on asuntojen osalta jo laskettu, ja odotus on, että suunta on laskusuuntainen vuoden loppua kohti.

Muiden Pohjoismaiden aktiivisempi kiinteistömarkkina voi myös antaa ennakkoa siitä, että aktiivisuus olisi kasvamassa myös Suomessa myöhemmin kuluvaa vuotta. Lisäksi valtionvelkakirjalainojen ja kiinteistöjen tuottovaatimusten välille on syntynyt selkeämpi ero, ja korkojen suunta on alaspäin, jotka vahvistavat kiinteistöjen hintatasojen löytymistä ennen pitkää.

Itseään vahvistava momentum

Tulevat koronlaskut voivat synnyttää momentumia kiinteistömarkkinoille niin, että sijoittajien toimet ja odotukset voivat synnyttää itseään vahvistavan vaikutuksen. Jos iso määrä sijoittajia yrittää ajoittaa ostojaan samaan ajankohtaan hyötyäkseen odotetuista markkinamuutoksista, niin kysyntä kasvaa johtaen hintojen nousuun, likviditeetti kasvaa houkutellen lisää sijoittajia markkinoille ja sijoittajat hyväksyvät matalampia tuottovaatimuksia saadakseen haluamansa kiinteistöt.

Kiinteistösijoitusmarkkinoiden käänne on käsillä, ja nyt on oikea aika valmistautua tulevaan sykliin. Kannustamme sijoittajia seuraamaan markkinoiden kehitystä tarkasti ja hyödyntämään avautuvat mahdollisuudet ennemmin kuin myöhemmin. Suurimmat tuotot seuraavalla syklillä saavat ne, jotka tekevät kaupat tämän syklin pohjalla. Kiinteistösyklin kääntymisen usein huomaa vasta sitten, kun se on jo tapahtunut. Ota yhteyttä meihin, niin autamme sinua navigoimaan näissä muuttuvissa markkinaolosuhteissa ja löytämään parhaat sijoituskohteet tai potentiaaliset sijoittajat.

Haluatko tietää lisää? Ota yhteyttä!

Esa Pentikäinen

Head of Capital Markets, Partner

esa.pentikainen@newsec.fi

+358 50 300 6567

Valtteri Vuorio

Head of Research

valtteri.vuorio@newsec.fi

+358 40 705 3093